[temp id=5]

僕らの老後の生活を支える年金。

日本では現在「確定拠出年金(日本版401K)」制度の導入が加速しています。

ですが結論は、「確定拠出年金は入るべきではない」です。

確定拠出年金に対して、とるべきスタンスは、「個人型は入らない」「企業型は入らざるをえないため、最低限にする」が基本。

これがどういう制度なのかを、知っておくことには意味があります。

知らないでは済まない確定拠出年金「賢く」付き合う方法

「自己責任」時代の幕開け

現在、あなたは国民年金以外の年金制度に加入されていますか?

もし、加入しているのであれば、ご自身が何の年金制度に加入しているのか、どういう条件になっているのか、確認したことはありますか?

今、企業年金や退職金の制度が変貌を遂げています。

大きな流れでいうと、かつてはきちんと定年まで勤め上げれば、会社が保障してくれていた僕らの老後が、個人の手にゆだねられつつあります。

以前は、1社に定年まで働き続けるのが前提。

けれど今は「この会社に定年までいるだろう」と確信できる人は、おそらくいないでしょう。

私もその一人です。

よくも悪くも、「自己責任」の時代が到来したと言える。

おかげで格差社会が著しくなっているとも言えます。

これだけ制度が激変しているのに、ほとんどの人が、その変化に追いついていません。

ぼんやり「いずれ何とかなるだろう」と考えているだけでは、気づいたときには「退職金や年金が目減りしていた」といった事態も考えられる。

いや、むしろそのまま放置していては、受取額が少なくなる可能性の方が高いのです。

あなたは大丈夫ですか?

今回は、この「確定拠出年金」についてとり上げます。

- 確定拠出年金は、今までの制度とどう違うのか?

- メリットとデメリットは何か?

- 年金が目減りしない利回りを確保するには?

こういったことについて確認した上で、「安心した老後を迎えるためにはどうしたらいいのか?」を、ご一緒に考えてみたいと思います。

それでは、早速始めましょう。

1. 確定拠出年金とは何か?

もともと、年金制度というのは、戦前から存在していた。

しかし人間の寿命は今よりずっと短く、戦争が相次いでいたこともあって、当時の年金は、国から支給される恩恵的な意味合いの強い制度。

戦後になり、年金は恩給から共済型へと姿を変えながら、徐々に広まり、現在のように、国民全員が何らかの形で年金制度に加入するようになったのは、1961年のことです。

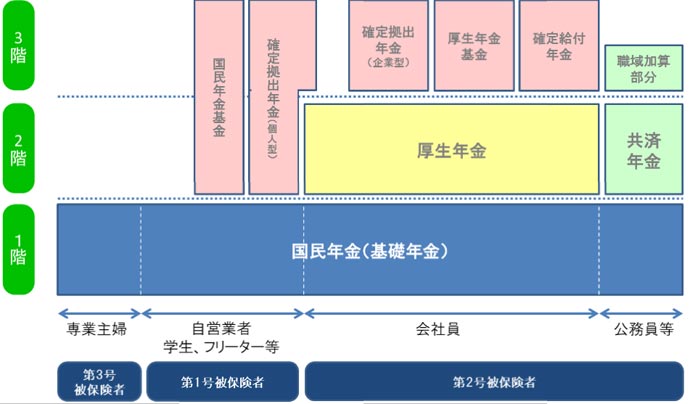

年金制度は、3階層になっている

年金制度は、よく「3階建ての建物でできている」とたとえられます。

日本の年金制度図

建物の1階部分が、全国民が加入している国民年金(基礎年金)。

40年間(20歳から60歳まで)保険料を支払った場合で、今は年78万100円を受けとれますので、毎月約6万5000円をもらえる計算になります。

国民年金は健康保険とセットにされ、強制加入になっています。

2階部分が、サラリーマンや公務員が加入している厚生年金です。

以前、公務員は共済年金という別の年金制度でしたが、2015年10月より厚生年金に一元化されています。

自営業者の人向けには、国民年金基金がありますが、厚生年金が強制加入なのに対して、こちらは任意加入となっています。

3階部分が、企業年金や公務員の年金払い退職給付などの制度です。

本日、お話する確定拠出年金とは、この3階部分に相当します。

確定拠出年金は、来年の1月から、主婦の方や公務員でも加入できるように法改正されました。

年金の運用方式

現在の年金は、「共済型」が基本。

「共済」とは「互いに助け合う」「お金を出し合って有事にあたる」といった意味で、加入者、会社などがそれぞれ拠出したお金を、日本年金機構が中心となって運営を行っています。

掛け金の運用方法には、積立方式と賦課(ふか)方式という、2つの方法があります。

積立方式では、「自分で積み立てたお金を、将来自分がもらう」というのが前提の運用法で、要は貯金と同じです。民間の年金保険や確定拠出年金は、こちらを採用しています。

それに対して賦課方式では、「自分が支払っているお金が、現在の受給者に支払われる」ような形式になっています。

こちらは、一種の税金といってもいいでしょう。

国民年金や介護保険などは、この方式です。

積立方式であれば、自分で支払った分を自分で受けとれるため、世代間の不公平感がなくなりますが、インフレになってしまうと、将来もらえる金額が目減りしてしまう可能性があります。

現在はその可能性が高いと言っても過言ではないでしょう。

対する賦課方式では、今、入ってきたお金の中から支出をしているため、インフレの影響はほとんど受けませんが、人口バランスが崩れてくると、支払っている現役世代の負担が重くなるというデメリットがあります。

日本の国民年金は、賦課方式を採用していますが、実はスタート当初は積立方式でした。

それは、現在の国民年金が、

- 多額の積立金がある

- 多く支払っている人が、多く受けとれる仕組みになっている

……ことからもわかります。

これらは、積立方式の特徴です。

厚生労働省の調査によると、国民年金保険料の2016年2月末現在の納付率は61.2%になっています。

未納者の中には「今、年金を支払っても、将来もらえないのではないか」と考えている人が、少なからず含まれていると思われます。

こうした不信感が、納付率の低下に拍車をかけています。

現在、少子高齢化社会を迎え、現役世代に負担を負わせる賦課方式は限界を迎えています。

かといって、積立方式に移行するためには、目の前の支払いをするための、財源が新たに必要となります。

このままでいくと、年金の財源は2036年で尽きるともいわれています。残された時間は、多くはありません。

確定拠出年金は、今までの制度と何が違うのか?

このようにさまざまな問題を抱えた年金制度ですが、最近注目されているのが「確定拠出年金」。

確定拠出年金は、2016年末現在で、総加入者数は約580万人、導入している企業は2万2574社となっています。

従来の年金制度は、「確定給付型年金」といって、社員が将来受けとる金額(給付額)が事前に確定しており、運用状況によって、受けとり額は変わらないのが建前でした。

しかし、この方式だと、運用がうまくいかずに、積立金が給付額に達しなかった場合は、企業がその分を穴埋めしなければならず、大きな負担となっていました。

そこで、確定給付型年金に代わって導入されるようになったのが、確定拠出年金です。

確定拠出年金とは、会社が準備した拠出金を、従業員が自分で運用するという方式であり、将来いくらもらえるのかは、社員の運用次第ということになります。

確定拠出年金の根底にある思想は、先ほどもいった通り「自己責任」です。

2. 確定拠出年金で損をしないためには

詳しい話は後にして、ここではひとまず予備知識として、世間一般でいわれている知識を確認しておくことにしましょう。

確定拠出年金のメリット・デメリットは?

まずは確定拠出年金のメリットです。

(1)運用利益が非課税

これが、確定拠出年金の最大のメリットです。これはNISA(少額投資非課税制度)と同じですが、確定拠出年金はさらに、掛け金が全額所得控除になります。

また、NISAには年間利用限度額が120万円まで、最長5年までという縛りがあります。

(2)運用コストが安い

多くの商品の売買手数料がゼロ円。

信託報酬も、全体的に低めに設定されていたり、専用の低コスト商品が用意されていることがあります。

(3)売買が何度でも可能

投資する商品の売買や資金配分の変更は何度でも可能で、すべて非課税です。NISAに比べると有利な点とされています。

続いて、確定拠出年金のデメリットです。

(1)60歳まで引き出しができない

受けとり開始時期は、60~70歳の間で選択し、70歳までには受給を開始しなければなりません。積立期間が短い場合は、その分、受給開始年齢が遅れることになります。

(2)解約できない

確定拠出年金は、1度加入すると解約できません。家計が苦しいなどの理由で拠出金を払うことが難しくなった場合は、引き落としを一時停止するだけとなり、そうした場合でも、毎月数十円以上の維持手数料を支払うことになります。

(3)特別法人税がかかる

毎年の資産運用残高に対して、特別法人税が1.173%かかることになっていますが、2017年3月まで凍結されています。

日本の金融商品の利回りが全体的に低い中で、これが解除された場合は、確定拠出年金のメリットが大きく削がれることになるため、当面は解除されないと思われます。

確定拠出年金には2種類ある(企業型、個人型)

確定拠出年金は、大きく2種類に分けられます。

それは、個人が任意に加入し、掛け金も自分で支払う「個人型」と、企業が自社の年金制度として導入している「企業型」の2種類です。

企業型の場合は、従業員は強制加入となりますが、代わりに企業が掛け金を拠出したり、従業員と折半したりといったメリットがあります。

お勤めの会社に、企業型の確定拠出年金が用意されておらず、それでも確定拠出年金に入りたい場合は、個人型に加入するしかありません。

確定拠出年金の掛け金は、それぞれ上限額が決まっています。

自営業者のように、国民年金しか加入していない人が、確定拠出年金を利用する場合は、月額最高6万8000円まで積み立てることが可能で、年間支払額の81万6000円の全額を、所得から控除することができます。企業年金がない会社に勤めるサラリーマンや主婦の方などが個人型に加入する場合は、月額2万3000円まで積み立てられます。

企業年金が会社に用意されている会社員や公務員が、この制度を利用したい場合、すでに他の年金制度を利用しているため、掛け金は月額1万2000円までになっています。

企業型に加入している人で、さらに従業員拠出制度(マッチング拠出:掛け金の上乗せ制度)がある会社に勤めている人は、それ以上、個人型に加入することはできません。

入った方がいい人、入らなくてもいい人、入れない人

ここまで、現在の日本の年金制度や確定拠出年金について、ざっと見てきましたが、何となく全体像がつかめましたでしょうか。

ここからは、今後の対策や、確定拠出年金との付き合い方についてのお話をメインに進めていきたいと思います。

まず、今回の結論から先に述べておきますと、「確定拠出年金にお金を払うくらいなら、別のものに投資をした方がいい」というのが、当メルマガの結論です。

確定拠出年金も、マイナンバー制度と同じく、表面的には「皆さんにとって、こんなにいい制度ですよ」と宣伝されています。

一例を挙げるなら、

- 「税金控除がお得」

- 「会社の都合で年金を減らされることはありません」

- 「増やせるかどうかは自分次第です」

……といったことです。

では、その言葉の裏に隠された、本質的な部分がどうなのかというと、早い話が、企業の力では資金の運用ができなくなったため、匙を投げたということです。

かつては、会社に数十年勤めれば、3000万円の退職金がもらえたという時代もありましたが、そうした制度はもう、維持できないわけです。

それがどういうことなのかを、試しに、従来の確定給付型年金の場合で考えてみましょう。

たとえば、22歳で厚生年金に加入して、社員と会社で1万円ずつ出し合い、計2万円を38年間、積み立てたとします。

当時は60歳で退職したとすると、積み立てた金額は912万円になりますが、それを2000万円や3000万円といった額にするためには、912万円を2倍にするだけでも、最低利回りが2%以上必要で、3倍なら4~5%の利回りがないと、目標金額には到達しません。

以前は、普通預金でもそれくらいの利率がつく時期がありましたが、今の日本で、それだけの利回りを上げられる商品があるでしょうか?普通預金の利息が0.001%しかつかない、今の日本で。

つまり、この章のタイトルの答えをお伝えすると、

◎入った方がいい人→正確には、入らざるをえない人。会社が企業型を用意している場合、強制加入のため、入るしかない

◎入らなくてもいい人→入らなくてもいいなら、入る必要なし

◎入れない人→入れなくて、かえってよかったのでは?(笑)

……となります。

「出口」がひとつしかない

確定拠出年金は、1度加入してしまうと、どうやっても解約することはできません。

基本的に60歳まで引き出すことはできず、掛け金の支払いを止めるのがせいぜいで、しかも止めている間も手数料を払い続けなければならないという、非常にやっかいな制度です。

そもそも、投資をする際にもっとも大切なのは、資金を引き揚げるときです。

投資商品を解約するタイミングを「出口」といったりしますが、たとえ投資している途中で紆余曲折があったとしても、この時点で利益が出ているかどうかで、その投資が成功したかどうかが決まります。

投資を行う際は、「出口でいくらのリターンを狙うのか?」「それを得るためには、どういった商品を選択すればいいのか?」といった、成功するための戦略を描くことが、勝率を高めることにつながります。

これを「出口戦略」といいます。

多くの投資家がしのぎを削る金融業界では、プロでも思い通りにはいかないものです。

ですから、出口の選択肢は多いに越したことはありません。それはたとえば「数種類の売却手段がある」「解約も可能」「インカム・ゲイン(運用益)とキャピタル・ゲイン(売却益)の両方が狙える」などです。

確定拠出年金とは、ある意味、学資保険に似た商品といえます。資金がロックされる期間が非常に長く、途中解約した場合は、後悔するような結末が待っています。

投資をする際に、商品を選ぶ際のポイントのひとつが「融通性」です。投資は、中長期にわたることが基本であり、その間、何が起こるかわかりません。

よって、同じ掛け金を投じるのであれば、より融通性の効く商品を選ぶことが、投資で成功するコツだといえるでしょう。

参照:https://www.mag2.com/p/money/24120/3

コメント